17/11/2025 10:52:49

Lợi nhuận quý cuối năm của Hòa Phát được dự báo tăng vọt 79 phần trăm

Lợi nhuận Hòa Phát duy trì đà tăng trưởng và chuyển dịch cơ cấu sản phẩm

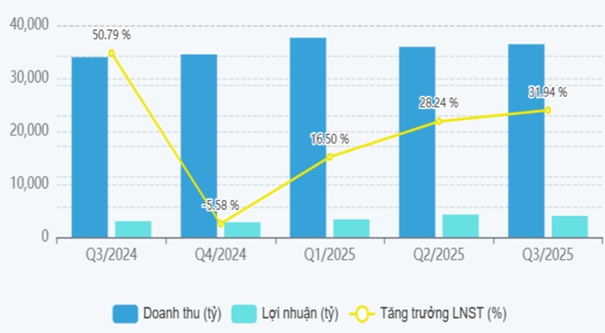

Hòa Phát vừa đi qua quý 3 với kết quả đầy tích cực khi lợi nhuận sau thuế đạt gần 4.000 tỷ đồng, tăng hơn 30 phần trăm so với cùng kỳ. Động lực lớn nhất đến từ sự cải thiện sản lượng cùng mức biên lợi nhuận được mở rộng. Đáng chú ý hơn, cơ cấu doanh thu của mảng thép đã chứng kiến một sự thay đổi quan trọng. Thép cán nóng – HRC – lần đầu tiên vượt thép xây dựng để trở thành sản phẩm chủ lực, chiếm hơn 45 phần trăm doanh thu thép, so với mức 31 phần trăm của cùng kỳ năm trước.

Trong 9 tháng, Hòa Phát đã ghi nhận 11.600 tỷ đồng lợi nhuận, tương đương 67 phần trăm kế hoạch năm. Song song với mảng thép, các lĩnh vực ngoài lõi tiếp tục phát huy vai trò hỗ trợ. Nông nghiệp đóng góp một phần đáng kể vào doanh thu và lợi nhuận, trong khi bất động sản tuy có tỷ trọng nhỏ nhưng vẫn mang lại mức lợi nhuận cao nhờ biên gộp lớn.

Dự báo quý 4 thăng hoa nhờ Dung Quất giai đoạn hai và nhu cầu thép cải thiện

Theo phân tích từ Chứng khoán HSC, quý 4 của Hòa Phát được dự báo bứt phá mạnh khi lợi nhuận sau thuế có thể đạt gần 5.000 tỷ đồng, tương đương mức tăng 79 phần trăm so với cùng kỳ. Yếu tố quan trọng nhất là việc lò cao đầu tiên của Dung Quất giai đoạn hai đi vào hoạt động toàn phần, giúp nâng sản lượng tiêu thụ lên hơn 3,3 triệu tấn.

Trong đó, HRC được kỳ vọng tăng gấp hơn hai lần, còn phôi – slab cũng có mức tăng trưởng đáng kể. Bên cạnh sản lượng, giá bán bình quân HRC của quý 4 được dự báo cao hơn khoảng 5 phần trăm so với năm trước, hỗ trợ mạnh cho biên lợi nhuận của tập đoàn.

Cạnh tranh trong nước thay đổi với sự xuất hiện của Vinmetal

Thị trường thép trong nước đang chứng kiến những chuyển động mới khi Vinmetal – doanh nghiệp thép thuộc Vingroup – chính thức gia nhập ngành với vốn điều lệ lên đến 15.000 tỷ đồng. Việc bổ nhiệm lãnh đạo từng làm việc tại Pomina khiến giới phân tích đặt câu hỏi về khả năng M&A, nhất là trong bối cảnh Pomina đang gặp khó khăn tài chính và vận hành dưới công suất thiết kế.

Mặc dù có khả năng công suất thép xây dựng của Pomina được hồi phục, các chuyên gia cho rằng ảnh hưởng cạnh tranh đối với Hòa Phát hiện vẫn còn hạn chế. Nguyên nhân nằm ở chênh lệch về quy mô, công nghệ, kinh nghiệm vận hành và chu kỳ đầu tư nhà máy thép – vốn cần thời gian rất dài trước khi có thể đưa sản phẩm ra thị trường. Những diễn biến liên quan đến Vinmetal và Pomina vẫn sẽ cần tiếp tục theo dõi khi nhu cầu của ngành xây dựng và đầu tư công tăng lên trong năm 2026.

Dự báo lợi nhuận 2025–2027 và vai trò trung tâm của HRC

HSC đã điều chỉnh nhẹ dự báo cho giai đoạn 2025–2027, khi doanh thu và lợi nhuận được điều chỉnh giảm khoảng 4 đến 6 phần trăm nhằm phản ánh sự thay đổi trong sản lượng thép xây dựng và kỳ vọng chi phí đầu vào tăng lên. Tuy vậy, Hòa Phát vẫn được dự báo duy trì tốc độ tăng trưởng cao trong ba năm tới, đặc biệt trong năm 2025 và 2026 với mức tăng lần lượt 38 phần trăm.

HRC tiếp tục là sản phẩm chiến lược khi công suất mới nâng mức sản xuất của Hòa Phát lên 9 triệu tấn mỗi năm. Đây sẽ là động lực chính giúp biên lợi nhuận gộp tăng từ 13,3 phần trăm trong năm 2024 lên gần 16 phần trăm vào năm 2025, trước khi có sự điều chỉnh nhẹ ở năm 2026 và tiếp tục phục hồi mạnh vào năm 2027 khi toàn bộ công suất đạt mức khai thác tối ưu.

Các dự án đầu tư lớn và kỳ vọng dòng tiền cải thiện

Song song với các dự án hiện hữu, Hòa Phát đang triển khai dự án thép đặc chủng – đường ray với quy mô 1,2 triệu tấn mỗi năm và tổng vốn đầu tư 14.000 tỷ đồng. Dự án được kỳ vọng đóng góp doanh thu và lợi nhuận từ năm 2027. Ngoài ra, tổ hợp thép 6 triệu tấn tại Đắk Lắk cũng đang được nghiên cứu điều chỉnh tiến độ nhằm phù hợp với diễn biến thị trường và lợi thế cạnh tranh dài hạn.

Về định giá, HSC duy trì khuyến nghị MUA cho cổ phiếu HPG với giá mục tiêu 36.800 đồng. Mức định giá này phản ánh triển vọng dòng tiền cải thiện mạnh từ năm 2026 khi biên lợi nhuận được hỗ trợ bởi công suất mới và nhu cầu trong nước phục hồi. Việc giảm hệ số WACC và cập nhật beta thấp hơn cũng tạo điều kiện để giá trị hợp lý của doanh nghiệp được nâng lên so với các kỳ phân tích trước.